Chapitre 4 Professionnalisation de la direction

Au delà des transformations de la population des chefs de chœurs détaillées au chapitre 3, c’est toute la relation entre les chœurs amateurs et leurs chefs qui évolue.

La transformation des parcours de formation à la direction, décrite en section 3.2 a eu des effets importants. Les stages des fédérations d’Education populaire s’adressaient très largement à un public de chefs bénévoles. Ne serait-ce que du fait du profil de leurs premiers directeurs, anciens Conseillers Techniques et Pédagogiques du ministère de la Jeunesse et Sports, les formations des Centres d’Arts Polyphoniques, devenus par la suite Missions voix, s’adressaient à un public encore proche de ce modèle. En créant des parcours de formation de plus longue durée que les stages d’éducation populaire, ils impulsaient toutefois une évolution des profils des chefs.

L’intégration du chant choral dans les conservatoires, amorcée dès 1981, s’est accéléré dans les années 1990-2000. L’ouverture de classes de direction qui en découle a achevé d’orienter cette pratique vers un nouveau modèle plus professionnalisé. Depuis les années 2000, chefs rémunérés et bénévoles coexistent au sein du monde choral. L’enquête permet de faire le point sur l’évolution de ces équilibres.

4.1 2005-2023 : Evolution de la rémunération des chefs

L’enquête confirme clairement que la professionnalisation des chefs de chœurs progresse. Les prémices de cette évolution avaient été perçus au début des années 2000 (Lurton 2011). Désormais, les situations de rémunération du chef de chœur sont majoritaires.

4.1.1 Chefs bénévoles, chefs rémunérés : une inversion des proportions

La progression de la part des chefs de chœurs rémunérés est l’une des évolutions les plus marquantes du milieu choral amateur. Celle-ci passe en une vingtaine d’année de 36% à 64%. Le rapport de proportion entre chefs bénévoles et chefs professionnels est désormais inversé.

|

2005 n=2090 |

2023 n=806 |

|

|---|---|---|

| Rémunération de l’activité de direction, (%) | ||

| Systématiquement bénévole | 63 % | 36 % |

| Occasionnellement rémunérée | 11 % | 12 % |

| Systématiquement rémunérée | 25 % | 52 % |

Le constat est similaire pour ce qui est des chœurs : la part des chœurs qui rémunèrent systématiquement leur chef s’établit désormais à 56 %.

| Situation du chef de l’ensemble | Chœurs interrogés (N=1057) |

|---|---|

| Le chef du chœur est-il·elle rémunéré·e ? | |

| Non, le·la chef·fe est systématiquement bénévole | 38 % |

| Oui, le·la chef·fe est rémunéré·e occasionnellement | 5,9 % |

| Oui, le·la chef·fe est systématiquement rémunéré·e | 56 % |

L’ordre de grandeur du taux de professionnalisation est donc cohérent, qu’il soit mesuré pour les chefs (64 %) ou pour les chœurs (62%). Le fait que le taux de professionnalisation mesuré pour les chefs soit légèrement supérieur interroge toutefois. Dans la mesure où les chefs professionnels ont tendance à diriger individuellement un nombre plus élevé de chœurs14 , on s’attendrait à ce que le taux de rémunération de la direction soit à l’inverse, plus faible pour les chefs que pour les chœurs. Il est possible que les chefs rémunérés se soient sentis plus concernés que les bénévoles par une enquête portant sur leur activité professionnelle15. Il est vraisemblable que ces derniers soient par conséquent sous-représentés dans l’échantillon et que le taux de professionnalisation réel soit légèrement sur-estimé. La cohérence de l’ordre de grandeur des mesures conforte toutefois la conclusion d’une progression remarquable des situations de rémunération de la direction.

4.1.2 Dynamique de la professionnalisation

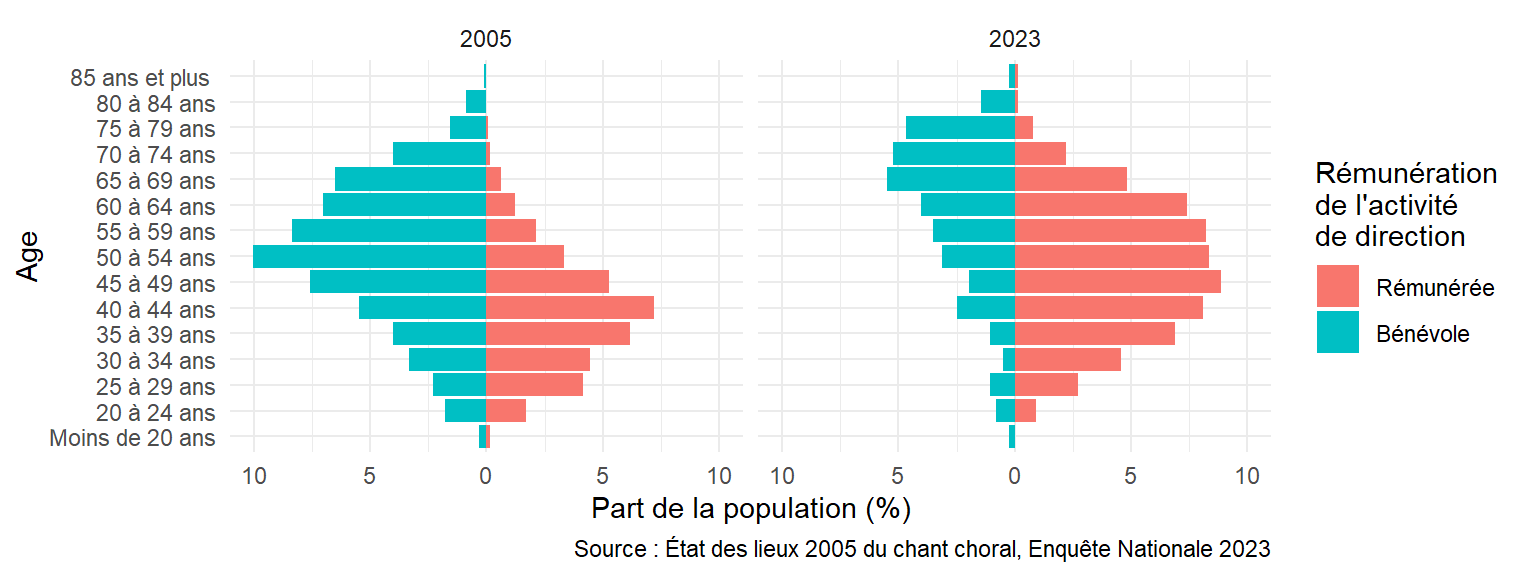

Figure 4.1: Pyramide des âges selon la professionnalisation de la direction

Les pyramides des âges des chefs selon qu’ils sont rémunérés ou bénévoles permettent de clarifier la logique de la professionnalisation de la direction. On observe un glissement de la population bénévole dont la classe la plus représentée, qui était celle des 50-54 ans au début des années 2000 est désormais celle des 65-69 ans. La population des chefs rémunérés s’étoffe et s’équilibre en termes de classes d’âge. On note par ailleurs que le rétrécissement de la base de la pyramide est particulièrement marqué pour les bénévoles sans être intégralement compensé par les professionnels.

Sans écarter la possibilité qu’une part des chefs bénévoles soient désormais rémunérés, un phénomène de remplacement générationnel est clairement à l’œuvre. C’est bien l’arrivée d’une nouvelle génération de chefs, dont nous avons vu qu’elle était plus formée et plus féminisée qui tire la professionnalisation de la direction.

4.2 Conditions d’emploi des chefs de choeurs

Dans quelles conditions les chefs de chœurs rémunérés exercent-ils leur activité de direction ? Deux grands résultats ressortent. D’une part, l’activité de direction n’est pas exercée à temps plein. Elle s’inscrit dans un système de pluriactivité combinant diverses professions musicales. D’autre part, les situations des chefs rémunérés sont très hétérogènes, tant en termes de niveaux de rémunérations que de statuts sous lesquels ils sont employés.

4.2.1 Montant des rémunérations

| Coût de la rémunération du·de la chef·fe pour le chœur, toutes charges comprises, hors défraiements. | Chœurs dont le chef est rémunéré (N=405) |

|---|---|

| Coût horaire | |

| Moyenne € | 57 € |

| Médiane € | 44 € |

| EI | 30 - 60 |

| Coût annuel | |

| Moyenne € | 4 828 € |

| Médiane € | 3 500 € |

| EI | 2 438 - 5 239 |

La rémunération du chef représente un coût annuel de près de 5000 € en moyenne pour les chœurs dirigés par un professionnel, ce qui, ramené au nombre d’heures de présence face au chœur, représente un coût employeur horaire de 57€. Cet ordre de grandeur est cohérent avec la moyenne des prétentions salariales déclarées par les chefs rémunérés16.

| Chefs rémunérés (N=459) | |

|---|---|

| Prétentions salariales formulées en net horaire | |

| Moyenne € | 38 € |

| Médiane € | 35 € |

| EI | 30 - 50 |

Pour les valeurs médianes et les quartiles, l’écart entre coût employeur déclaré et prétentions salariales se resserre. Le rapport est de 1.3 pour les valeurs médiane et de 1 pour le premier quartile, ce qui laisse présager que les pratiques de rémunération des chorales amateurs sont sensiblement inférieures aux prétentions salariales des chefs.

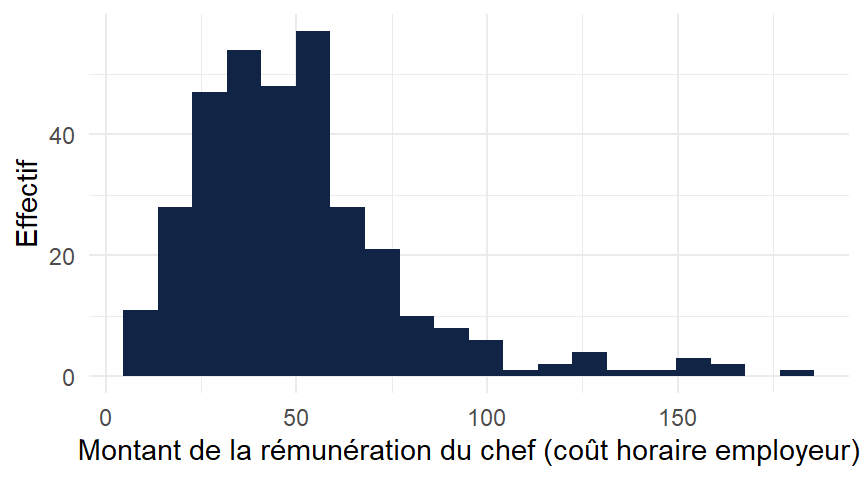

Cet aperçu témoigne également de la grande diversité des niveaux de rémunération pratiqués. Entre le premier et le troisième quartile, le montant de la rémunération varie du simple au double. Du côté des valeurs les plus faibles, le coût du chef peut n’atteindre qu’une dizaine d’euros. Du côté des valeurs élevées, une minorité de chefs mieux rémunérés que la majorité tirent les moyennes vers le haut, ce qui se traduit par une rémunération moyenne sensiblement plus élevée que la médiane. Même en supprimant quelques valeurs extrêmes supérieures à plusieurs centaines d’euros par heure, la distribution des rémunérations horaires est clairement asymétrique.

Figure 4.2: Histogramme des rémunérations déclarées par les chœurs

Plusieurs facteurs peuvent expliquer cette dispersion des montants des rémunérations. Pour les valeurs les plus faibles, il est possible que certains chœurs n’aient déclaré qu’une partie du coût réel de la rémunération du chef si celle-ci fait l’objet d’une aide en nature17. Les valeurs les plus élevées peuvent correspondre aux cachets que toucheraient des chefs d’une certaine renommée, où à des ensembles à l’encadrement particulièrement développé18. Au delà de ces hypothèses, la distribution asymétrique des rémunérations est cohérente avec les caractéristiques économiques d’un univers artistique. Toutefois, la dispersion des rémunérations est sans doute également le symptôme d’un milieu professionnel encore en cours de construction, au sein desquelles les pratiques ne sont pas stabilisées.

4.2.2 Situation professionnelle des chefs rémunérés

| Part de la rémunération dans les revenus des chefs. | Chefs rémunérés (ne serait-ce qu’occasionellement) (N=498) |

|---|---|

| Estimez (en pourcentage) la part de votre revenu global qui découle de la rémunération de votre activité de direction de chœur. | |

| Moyenne % | 34 % |

| Médiane % | 20 % |

| EI | 10 - 50 |

Pour l’ensemble des chefs de chœurs rémunérés, la direction ne représente en moyenne qu’un tiers de leurs revenu. Pour la moitié des chefs, cette part est inférieure à 20%. Et ce n’est que pour un quart des chefs, que la direction représente constitue un revenu principal. La direction de chœurs amateurs apparaît essentiellement comme une activité de complément sur le plan économique. Ce constat est cohérent avec l’observation du temps hebdomadaire consacré à la direction (cf. Tableau 3.8).

| Activité professionnelle principale. | Systématiquement bénévole (N=279) | Occasionnellement rémunérée (N=97) | Systématiquement rémunérée (N=401) |

|---|---|---|---|

| Musiciens interprètes (y compris “chefs de chœurs”, “chefs d’orchestres”, “compositeurs”…) | 15 % | 31 % | 48 % |

| Spécifiquement “Chefs de chœur” | 0,8 % | 6,5 % | 23 % |

| Enseignants en école de musique, conservatoire (y compris “directeurs de conservatoires”), professeurs privés… | 27 % | 54 % | 59 % |

| Professeurs de musique dans l’Education Nationale (y compris “Inspecteurs de l’éducation nationale”) | 35 % | 24 % | 9,0 % |

| Musiciens intervenants, animateurs musicaux | 11 % | 15 % | 28 % |

| Autre profession en lien avec la musique (“Musicothérapeute”, “Editeur musical”, postes administratifs dans le secteur musical…) | 3,6 % | 4,1 % | 7,5 % |

| Orientation professionnelle sans lien avec la musique | 74 % | 42 % | 11 % |

Les chefs de chœurs rémunérés cumulent dans leur très grande majorité leur activité de direction avec des métiers liés à la musique. Le tableau 4.6 confirme la coexistence d’une population bénévole dont les professions sont très largement sans lien avec la musique, et d’une population professionnelle parmi lesquelles dominent les professions d’interprète, d’enseignant, et de musicien intervenant avec laquelle les chefs de chœurs partagent un positionnement intermédiaire entre activités créatrices et rôle pédagogique (Lebon 2014). De ce point de vue, les chefs de chœurs professionnels s’inscrivent totalement dans l’écosystème professionnel des musiciens interprètes (Coulangeon 2004), en combinant activités artistiques, activités pédagogiques et métiers de médiation.

4.2.3 Cadres de rémunération

| Cadre de rémunération de la direction de chœur | Chefs rémunérés (N=498) |

|---|---|

| Salarié d’une structure privée, en CDI ou en CDD (y compris en association loi 1901) | 38 % |

| Chèque Emploi Associatif | 18 % |

| Intermittent·e du spectacle | 18 % |

| Fonction publique (titulaire ou contractuel) | 20 % |

| Indépendant, auto-entrepreneur | 40 % |

| Rémunération non déclarée | 6,3 % |

| Remarque : | |

| Un même chef peut être rémunéré sous plusieurs statuts, les totaux n’aditionnent pas à 100%. Le Chèque Emploi Associatif et l’Intermittence du spectacle peuvent d’ailleurs être considérés comme des sous-catégories du salariat par une structure privée. |

De même que les niveaux de rémunération des chefs professionnels sont très variables, leurs cadres d’emploi sont également hétérogènes. L’enquête révèle la prédominance des situations d’indépendance. 40 % des chefs rémunérés sont autoentrepreneurs ou sous d’autres formes d’indépendance. Viennent ensuite les cas de salariat par une structure privée. Le Chèque Emploi Associatif et l’intermittence du spectacle jouent ici un rôle déterminant : ils concernent chacun près de la moitié des salariés de structures privées. Les postes dans la fonction publique concernent enfin un chef rémunéré sur cinq.

Notons enfin l’existence d’une petite minorité de chefs pour lesquels cette rémunération n’est pas déclarée. La question de la rémunération “au noir” n’était pas posée ouvertement, elle a été déduite de l’analyse de réponses à une question ouverte sur les conditions de rémunération. Le fait que de telles situations puissent malgré tout être observées laisse supposer qu’elles ne sont pas totalement marginales, et sans-doute sous-estimées par l’enquête.

Les indicateurs permettant de saisir la situation des chefs rémunérés dessinent donc le portrait cohérent d’un métier “en cours de professionnalisation”. Que ce soit du point de vue du montant des rémunérations comme de celui des statuts, la professionnalisation de la direction ne dessine pas encore un espace cohérent de pratiques homogènes. Une part de cette situation peut être également liée à la nature même de l’activité. A l’intersection entre les métiers d’interprète, d’enseignant et de musicien intervenant, la direction chorale est une activité dont la plasticité se prête à cette hétérogénéité des situations.

4.3 Déterminants de la professionnalisation

Nous conclurons cette partie en nous penchant sur les déterminants de la professionnalisation. Nous proposons deux modèles de régression logistique pour identifier les caractéristiques des chefs et des groupes qui contribuent à cette professionnalisation.

4.3.1 Profil des chefs rémunérés

| Caractéristique | Odds Ratio | p-valeur |

|---|---|---|

| Genre = Homme | ||

| FALSE | — | |

| TRUE | 0,98 | >0,9 |

| Age | ||

| [18,46) | — | |

| [46,61) | 0,83 | 0,5 |

| [61,93] | 0,24*** | <0,001 |

| Durée de l’expérience de direction | ||

| [0,11) | — | |

| [11,24) | 1,48 | 0,12 |

| [24,66] | 1,10 | 0,7 |

| Enseignement musical spécialisé (CEFEDEM et Pôles Sups inclus) | ||

| FALSE | — | |

| TRUE | 2,95*** | <0,001 |

| Fédérations et autres stages en cadre associatif | ||

| FALSE | — | |

| TRUE | 0,62* | 0,024 |

| Université, y compris CFMI | ||

| FALSE | — | |

| TRUE | 2,22** | 0,002 |

| Centres d’Art Polyphonique, MV en régions, AR, AD | ||

| FALSE | — | |

| TRUE | 2,23** | 0,002 |

| Nombre de chœurs dirigés | ||

| 1 Chœur | — | |

| 2 ou 3 chœurs | 6,70*** | <0,001 |

| 4 chœurs et plus | 20,0*** | <0,001 |

| 1 * p<0.05 ; ** p<0.01 ; *** p<0.001 ; |

Le premier modèle concernant les chefs (cf. tableau 4.8) confirme les observations faites plus haut (cf. figure 4.1). Les plus de 60 ans ont une probabilité clairement plus faible d’être rémunérés. La durée de l’expérience de direction chorale a en revanche peu d’effet.

L’effet de la formation est également essentiel. A l’exception de la formation en stage ou par les fédérations dont l’impact est négatif (et non significatif)19. La professionnalisation de la direction apparaît bien ici comme un prolongement de la transformation du paysage institutionnel de l’enseignement de la direction de chœur, entamée dans les années 1980-1990.

Le fait de diriger plusieurs chœurs a un impact fort sur la probabilité d’être rémunéré. Le lien de causalité doit ici être interrogé. La rémunération de l’activité de direction transforme l’implication du chef dans l’activité de direction. Ce résultat invite toute de même à considérer l’effet de la professionnalisation sur le lien qu’entretient le chef avec les groupes.

Le modèle permet enfin de relativiser le poids du genre. Si les femmes sont proportionnellement plus nombreuses parmi les chefs rémunérés, c’est surtout qu’elles sont plus nombreuses parmi les chefs les plus jeunes. Si l’on neutralise l’effet des autres variables, à âge et diplôme équivalents, hommes et femmes ont sensiblement la même probabilité d’être rémunérés .

4.3.2 Profil des chœurs rémunérant leurs chefs

| Caractéristique | Odds Ratio | p-valeur |

|---|---|---|

| Taille de l’aire urbaine | ||

| Hors Unité Urbaine | — | |

| Unité urbaine, moins de 50 000 habitants | 0,91 | 0,8 |

| Unité urbaine, de 50 000 à 200 000 habitants | 1,67 | 0,2 |

| Unité urbaine, plus de 200 000 habitants | 1,14 | 0,7 |

| Paris et région parisienne | 1,74 | 0,10 |

| Effectif du chœur | ||

| [3,30) | — | |

| [30,500] | 1,44* | 0,042 |

| Rattachement du chœur | ||

| Pas de rattachement déclaré | — | |

| Rattachement à une structure musicale | 6,26*** | <0,001 |

| Rattachement à une structure non musicale | 0,93 | 0,8 |

| Appartenance à une fédération | ||

| FALSE | — | |

| TRUE | 0,78 | 0,2 |

| Nombre de chefs sur 10 ans | ||

| Un ou deux chefs en 10 ans | — | |

| Le chef a fondé le chœur | 0,45*** | <0,001 |

| Trois chefs ou plus en 10 ans | 2,45** | 0,002 |

| Répertoire savant | ||

| FALSE | — | |

| TRUE | 1,57* | 0,038 |

| 1 * p<0.05 ; ** p<0.01 ; *** p<0.001 ; |

Deux variables ressortent de la régression concernant les chœurs (cf. tableau 4.9). En premier lieu le rattachement de l’ensemble à une autre structure. Celui-ci conduit à distinguer le cas particulier des chœurs rattachés à une structure musicale (école de musique, conservatoire, orchestre…) des rattachements à une structure non musicale (association de loisirs, CE, amicales laïques,… y compris structures d’enseignement généraliste). La probabilité de rémunération est beaucoup plus forte pour les premières. Le secteur de l’enseignement musical spécialisé joue un rôle moteur dans la professionnalisation des chefs de chœurs. Les chœurs rattachés à une structure non musicale en revanche ne se distinguent pas des autres sur le plan de la rémunération du chef.

La deuxième variable dont l’impact est très clair concerne la nature du lien avec le chef. Les chœurs fondés par leur chef ont moins tendance à le rémunérer. A l’inverse les chœurs ayant connu plus de 3 chefs sur 10 ans ont plus tendance à le rémunérer. Il ne faut pas confondre ici la corrélation établie et la causalité à l’œuvre. La professionnalisation peut être la conséquence de l’instabilité du recrutement que le chœur cherche à résoudre en proposant une rémunération. Mais à l’inverse, l’introduction d’une rémunération peut modifier la relation tissée entre le chef et le groupe et faciliter la rupture du lien étroit qui s’est tissé dans le cas de chefs bénévoles impliqués de longue date avec le même ensemble. Les deux explications ne sont pas exclusives l’une de l’autre, et l’hypothèse qui se dessine ici a minima est que la rémunération du chef va de pair avec une transformation de la relation entretenue par le chef avec le chœur. Cet aspect sera traité dans le dernier chapitre de ce rapport (Chapitre 5).

D’autres variables jouent un rôle moindre. Les chœurs dont l’effectif est plus important (au delà de 30 choristes) ont une probabilité plus forte de rémunérer leur chef, de même que les chœurs qui se spécialisent sur un répertoire savant. Dans les deux cas, la significativité des relations commence à être plus fragile. Dans le cas du répertoire, la réflexion sur le sens de la causalité doit également être prise en compte. S’il est concevable que des chœurs spécialisés sur un répertoire savant fassent appel à des chefs au profil particulier, l’effet inverse peut être envisagé : les chefs rémunérés dont la formation s’est plus fréquemment faite dans le cadre du conservatoire peuvent avoir plus tendance à orienter leurs groupes vers un répertoire savant.

Aucun schéma clair de ne se dessine concernant les caractéristiques de la commune de répétition. Si la rémunération semble légèrement moins probable en environnement rural et dans les petites villes, l’effet n’est pas significatif.

4.4 Dynamique d’une professionnalisation

L’enquête nationale permet de faire le point sur la professionnalisation de la direction de chœur. La rémunération des chefs de chœurs est désormais clairement majoritaire au sein du monde choral. Cette évolution s’explique par les transformations de l’enseignement de la direction au cours des dernières décennies. Celles-ci ont modifié le profil des chefs de chœurs. Ils sont désormais plus nombreux à être passés par les formations à la direction de conservatoire ou d’université et ils intègrent la direction de chœur dans un portefeuille d’activités en lien avec le secteur musical. Au delà du facteur explicatif des cadres de formation, la diffusion de cette professionnalisation prend la forme d’une remplacement générationnel. Cette évolution profonde appelle trois constats.

Tout d’abord, le modèle de professionnalisation de la direction n’est pas stabilisé. Si la direction de chœur s’intègre bien dans l’écosystème des professions musicales, les pratiques ne convergent ni sur les montants des rémunérations, ni sur les statuts d’emploi. La part importante de modes de rémunérations qui traduisent une faible structuration des organisations employeurs (Chèque Emploi Associatif), et le fort recours à l’indépendance suggèrent que la direction de chœur n’est pas encore stabilisée comme activité professionnelle. Ceci s’entend d’un point de vue individuel (la situation de certains chefs professionnels reste manifestement précaire), comme d’un point de vue collectif (il n’existe pas encore de normes claires quant aux conditions d’emploi des chefs de chœurs).

Second constat, l’évolution démographique de la population des chefs de chœurs interroge quant au renouvellement de cette population. Le remplacement d’une génération de chefs bénévoles par une autre plus fréquemment professionnalisée n’empêche pas le vieillissement de la population dans son ensemble. La pyramide des âges s’étoffe du côté des chefs rémunérés sans que cette évolution ne compense son rétrécissement du côté des bénévoles. Et si les chefs rémunérés ont tendance à diriger plus de chœurs que les autres, il n’est pas certain que cela compense le vieillissement de la population des chefs dans son ensemble.

Cette remarque appelle un dernier constat. La professionnalisation transforme les relations entre le chef et le chœur. Les chefs bénévoles sont plus fréquemment fondateurs des ensembles qu’ils dirigent, tandis que les chefs professionnels ont plus tendance à diriger plusieurs ensemble. D’une manière plus générale, la professionnalisation transforme la pratique chorale dans son ensemble. Ce point fait l’objet du dernier chapitre de ce rapport.

References

Les chefs professionnels dirigent en moyenne 2.63 choeurs contre 1.39 pour les chefs bénévoles.↩︎

Les réponses à certaines questions ouvertes témoignent effectivement d’attentes en termes de clarification et de reconnaissance à l’égard d’un métier encore mal défini.↩︎

Le rapport entre le coût employeur et la prétention salariale exprimée en net, de 1,5, semble tout à fait plausible↩︎

Rentrerait dans ce cas la situation d’un chef mis à disposition par un conservatoire, une administration, un CE… pour lequel le chœur ne paierait qu’une partie du coût réel de la rémunération.↩︎

Par exemple des chœurs où plusieurs chefs interviendraient parallèlement, pour assurer des répétitions par pupitre.↩︎

L’effet de la formation semble par ailleurs se confondre avec celui d’une orientation professionnelle dans le domaine musical. L’ajout de la variable orientation professionnelle a pour effet d’annuler toute significativité à la formation.↩︎